Fiscale spelregels zijn van groot belang

Nederland neemt internationaal op hypotheekterrein een heel bijzondere plaats in. Want in Nederland is de rente die voor een hypotheek betaald moet worden, al sinds jaar en dag aftrekbaar voor de inkomstenbelasting. Het heeft tot gevolg dat wie hypotheekrente betaalt minder inkomstenbelasting verschuldigd is. En dankzij die maatregel kunnen veel mensen een huis kopen.

Die aftrekbaarheid heeft de afgelopen decennia tot heel wat 'oneigenlijk gebruik' geleid. Met als gevolg, dat de overheid mede daardoor jaar in jaar uit heel wat mis liep aan inkomstenbelasting.

Een aantal jaren geleden was dat voor de overheid dan ook aanleiding om aan die onbeperkte aftrekbaarheid paal en perk te gaan stellen.

Het heeft ertoe geleid, dat hypotheekrente in nieuwe gevallen eigenlijk alleen nog aftrekbaar is indien met name:

- de hypotheek is aangegaan voor de aankoop van een eigen woning

- of voor de verbouw van de eigen woning

- de woning door de koper zelf wordt bewoond

- of door hem werd bewoond, maar nu leeg staat en in de verkoop is (daar zijn wel grenzen van toepassing)

- en mits de hypotheek in maximaal 30 jaren wordt afgelost middels 'annuïteiten', via de lineaire methode of een combinatie van die twee.

- Plus nog een aantal andere spelregels, waaronder die van de de belangrijke 'eigen-woning-reserve', beter bekend onder de naam de 'verhuisregel'

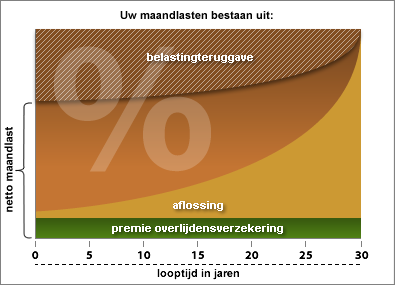

Hoe ziet zo'n annuïteitenhypotheek er uit?

U betaalt natuurlijk gewoon rente over de hypotheek die u hebt afgesloten. Daarnaast betaalt u jaarlijks (of iedere maand) een heel klein bedrag extra als aflossing.

Bij een annuïteit blijft de optelsom van die rente plus die aflossing gelijk. U weet dus precies waar u aan toe bent. (mits uiteraard de hypotheekrente niet wijzigt).

Ieder jaar betaalt u dus een klein beetje van uw hypotheekschuld terug. Daardoor daalt ieder jaar ook het bedrag dat u aan rente verschuldigd bent. En dat geeft dan weer ruimte om ieder jaar iets meer af te lossen.

Daarbij komt dat de rente aftrekbaar is. Daardoor betaalt u minder inkomstenbelasting: de 'belastingteruggave'.

Overigens zult u merken, dat die in de loop der jaren wel heel langzamerhand steeds kleiner wordt.

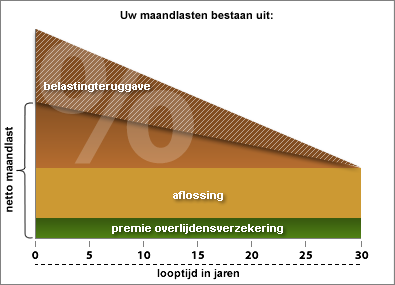

En dan de lineaire hypotheek

Ook bij de lineaire hypotheek betaalt u gewoon rente over de uitstaande hypotheekschuld. En ook hier betaalt u de lening in maximaal 30 jaren terug.

Maar bij de lineaire hypotheek is de aflossing in het begin beduidend hoger. Hier zijn het zelfs vaste bedragen. Dat maakt de lineaire hypotheek in de beginjaren ook beduidend duurder dan de annuïteit.

En de oude vormen dan?

Het waren er veel. Want er was ook veel toegestaan. Spaarhypotheken, beleggershypotheken, hoog-laag constructies, premiedepots, hypotheken met een beleggingsverzekering, groeihypotheken, al die oude vormen bestaan nog steeds. En ze blijven over het algemeen (voorlopig) gewoon vallen onder de 'oude fiscale spelregels'.

Bent u al huisbezitter, gaat u verhuizen en wilt u uw oude hypotheek meenemen? Dan zijn daar nog steeds ruime mogelijkheden voor.

Maar wie nu voor het eerst een eigen huis koopt, kan er jammer genoeg geen gebruik meer van maken.

Erg adviesgevoelige materie. Dat wel.

Maar daar maken we graag tijd voor vrij.